- [Log in]

Download: Accounting for Gold Shop Business 2016

Download: Accounting for Gold Shop Business 2016

เนื่องจากในปี พ.ศ. 2559 กรมสรรพากรมีนโยบายโน้มน้าวให้ร้านค้าทองคำโอนกิจการจากบุคคลธรรมดาไปเป็นนิติบุคคล โดยการเชิญชวนให้ผู้ประกอบการร้านทองทั่วประเทศที่เสียภาษีรายได้บุคคลธรรมดา ให้จดทะเบียนเป็นบริษัท หรือห้างหุ้นส่วนนิติบุคคล ในบทความนี้จึงอยากนำเสนอความเข้าใจมิติของการทำธุรกิจร้านค้าทองคำเบื้องต้นเพื่อประกอบความเข้าใจในการเตรียมตัวเป็นผู้ประกอบการที่มีคุณภาพ โดยจะแบ่งเป็น 3 หัวข้อหลัก (1) ข้อดีและข้อเสียเมื่อเป็นนิติบุคคล (2) การเริ่มต้นเป็นนิติบุคคล และ (3) ภาพรวมลักษณะการประกอบธุรกิจร้านค้าทองคำ

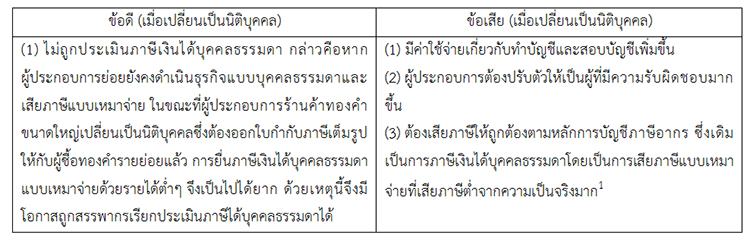

1. ข้อดีข้อเสียเมื่อต้องดำเนินธุรกิจร้านค้าทองคำเป็นนิติบุคคล

ตามความเห็นของผู้เขียนเห็นว่าการเปลี่ยนผ่านการประกอบกิจการร้านค้าทองคำจากบุคคลธรรมดาเป็นนิติบุคคล แม้จะไม่ทำให้เสียภาษีเงินได้น้อยกว่าระบบการเหมาจ่ายที่เคยทำมาแต่อดีต แต่จะช่วยให้เสียภาษีถูกต้องมากขึ้นและไม่เอาเปรียบ และมีโอกาสถูกสรรพากรประเมินภาษีเงินได้บุคคลธรรมดาน้อยลงนี้

แต่ถ้าหากผู้ประกอบการรายย่อยยังคงดำเนินธุรกิจเป็นบุคคลธรรมดาเหมือนเดิมนอกจากมีความเสี่ยงตามกฎหมายของกรมสรรพากรเกี่ยวกับการหลีกเลี่ยงภาษีแล้ว หากต้องยื่นภาษีเงินได้ด้วยรายได้จริงย่อมจะต้องเสียภาษีเงินได้มากกว่าการประกอบกิจการแบบนิติบุคคลอย่างแน่นอน

ดังนั้นจึงเป็นความรับผิดชอบของผู้ประกอบการร้านค้าทองคำที่ต้องชั่งน้ำหนักระหว่างข้อดีข้อเสียและความเสี่ยงที่จะเกิดขึ้นในอนาคต

2. เรียนรู้การเริ่มต้นเป็นนิติบุคคล

หากผู้ประกอบการร้านค้าทองคำรายย่อยมีความประสงค์จะเปลี่ยนโอนธุรกิจจากบุคคลธรรมดาเป็นนิติบุคคลก็ต้องทำความเข้าใจก่อนว่านิติบุคคลคืออะไร มีกี่ประเภท แต่ละประเภทมีความเหมือนหรือแตกต่างกันอย่างไร ซึ่งในหัวข้อนี้จะอธิบายเกี่ยวกับเรื่องดังกล่าว

นิติบุคคลคือ คือบุคคลที่กฎหมายสมมติขึ้นเพื่อให้มีความสามารถ มีสิทธิ หน้าที่ และความรับผิดชอบได้ตามกฎหมายเหมือนกับบุคคลธรรมดา แต่แม้ว่านิติบุคคลจะมีสิทธิและหน้าที่เช่นเดียวกับบุคคลธรรมดา แต่ก็ไม่สามารถกระทำการเหมือนกับบุคคลธรรมดาได้ทุกเรื่อง เพราะนิติบุคคลเป็นเพียงบุคคลนามสมมติที่ไม่มีชีวิต ร่างกาย จิตใจเหมือนกับบุคคลธรรมดา ดังนั้นนิติบุคคลจึงต้องมี “ผู้แทนนิติบุคคล” เพื่อแสดงออกถึงสิทธิ หน้าที่ และความประสงค์ของนิติบุคคล

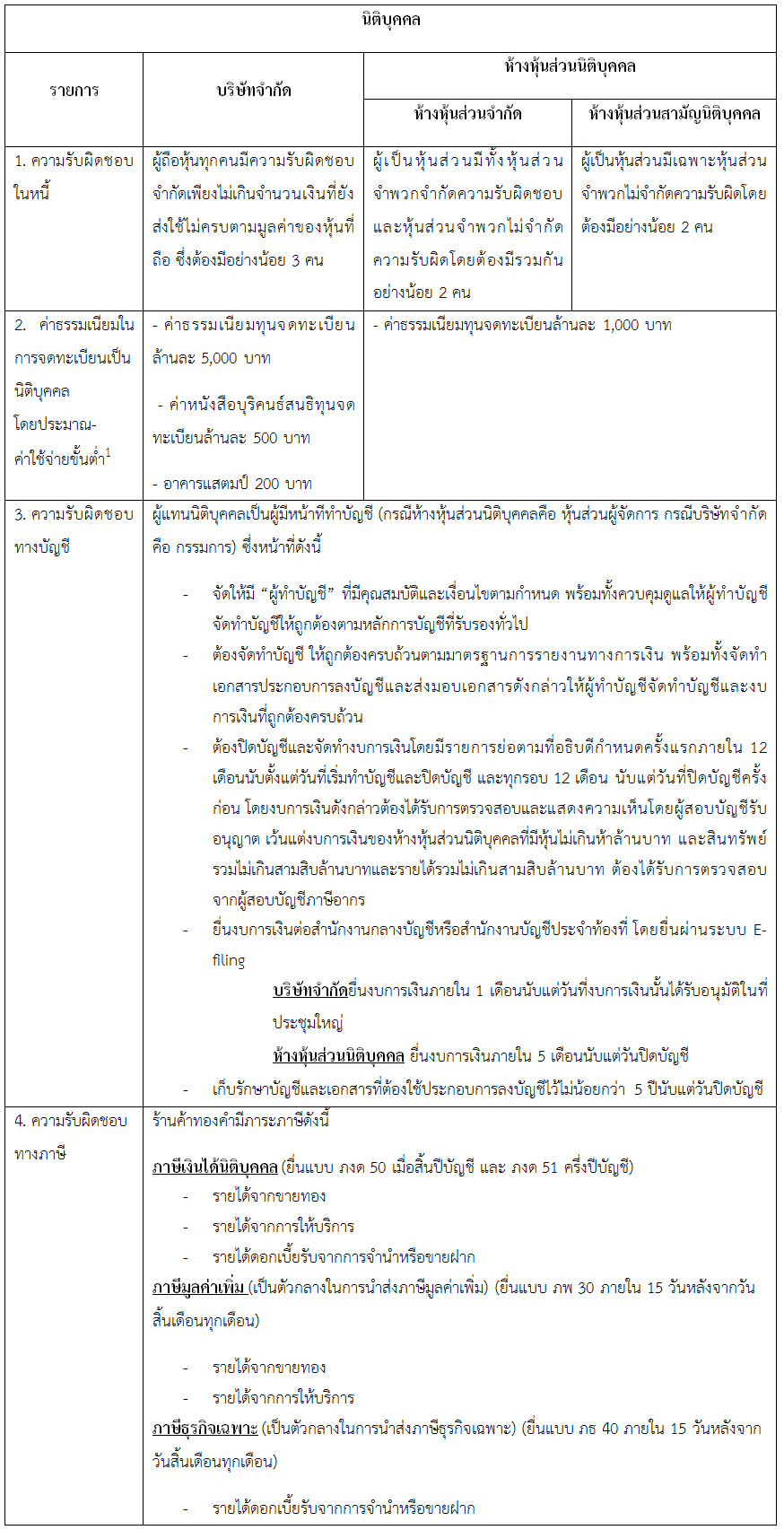

นิติบุคคลที่ร้านค้าทองคำรายย่อยควรจดทะเบียน คือ บริษัทจำกัด และ ห้างหุ้นส่วนนิติบุคคล (ห้างหุ้นส่วนจำกัด และห้างหุ้นส่วนสามัญนิติบุคคล) ซึ่งมีความเหมือนและแตกต่างโดยภาพรวมตามตารางด้านล่างนี้

3. ภาพรวมลักษณะการประกอบธุรกิจร้านค้าทองคำ

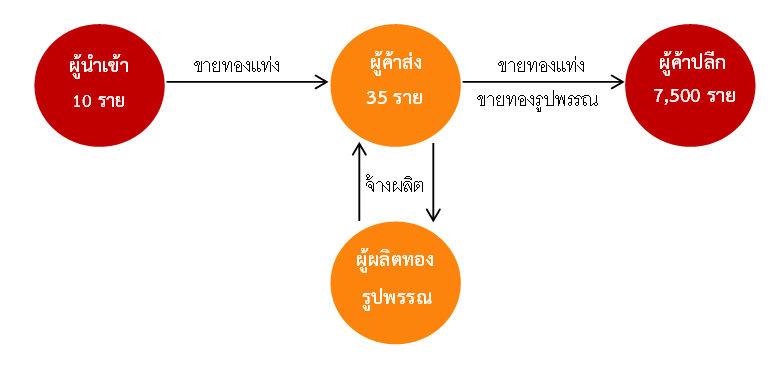

ในประเทศไทยผู้ประกอบธุรกิจเกี่ยวกับทองคำแบ่งเป็น 4 ลักษณะคือ ผู้นำเข้า ผู้ค้าส่ง ผู้ค้าปลีก และ ผู้ผลิตทองรูปพรรณ โดยมีลักษณะตามรูปแสดงลักษณะความสัมพันธ์ของผู้ประกอบธุรกิจเกี่ยวกับทองคำ

ทองคำที่บริโภคในประเทศส่วนใหญ่นำเข้าโดยผู้นำเข้าจากต่างประเทศมาเป็นทองแท่งให้กับผู้ค้าส่ง จากนั้นผู้ค้าส่งก็จะนำทองแท่งบางส่วนมาแปรรูปเป็นทองรูปพรรณ เช่น สร้อยคอ กำไร ต่างหู เป็นต้น ผู้ค้าส่งก็จะขายทองคำแท่งและทองรูปพรรณต่อไปยังผู้ค้าปลีกซึ่งอาจจะเป็นผู้ประกอบการร้านค้าทองคำรายใหญ่ เช่นร้านค้าทองคำในย่านเยาวราช และผู้ประกอบการร้านค้าทองคำรายย่อย ตัวอย่างเช่น ร้านค้าทองคำรายย่อย ร้านค้าทองคำรายเล็ก ร้านตู้แดง เป็นต้น

ประเภทสินค้าที่ขายกันในระบบจะแบ่งออกเป็น 2 ประเภท ได้แก่ ทองคำแท่ง และทองรูปพรรณ

ทองคำแท่ง แบ่งออกเป็น 2 ประเภท คือ ทองคำแท่ง 99.99% และทองคำแท่ง 96.5% โดยทองคำส่วนใหญ่ที่นิยมในประเทศไทยจะเป็นทองคำแท่ง 96.5%

ราคาทองคำแท่งในประเทศไทยจะเป็นไปตามประกาศสมาคมในแต่ละวัน ดังนี้

ราคาทองคำแท่ง หนัก 1 บาท เท่ากับ (Gold Spot ± Premium) x อัตราแลกเปลี่ยน x 0.4729

โดยกำหนดให้

Gold Spot คือ ราคาทองในตลาดโลก

Premium คือ ค่าใช้จ่ายในการนำเข้าหรือส่งออกทองคำแท่ง + ค่าประกันภัย + ค่าความเสี่ยง ซึ่งค่า Premium จะมีค่าเป็นบวกเมื่อนำเข้าทองคำแท่ง หรือมีค่าเป็นลบเมื่อส่งออกทองคำแท่ง

อัตราแลกเปลี่ยน คือ อัตราแลกเปลี่ยนค่าเงินบาทเทียบกับเงินสกุลดอลลาร์

ตัวเลข 0.4729 เป็นค่าเปลี่ยนแปลงน้ำหนักทองคำแท่ง คำนวณจาก (32.148 x 0.965)/65.60 - โดยตัวเลข 32.148 เป็นน้ำหนักทองคำ 1 กิโลกรัม มีน้ำหนักเท่ากับ 32.148 ออนซ์ - ตัวเลข 0.965 คือการแปลงค่าทองคำ 99.99% เป็นทองคำ 96.50% - ตัวเลข 65.60 คือ น้ำหนักทองคำ 1 กิโลกรัม มีค่าเท่ากับทองคำหนัก 65.60 บาท

ส่วนการคำนวณราคาการรับซื้อคืนทองคำแท่งต้องคำนวณเป็นราคารับซื้อคืน จากสมการดังนี้

ทองรูปพรรณ เป็นทองคำที่ทำสำเร็จใช้เป็นเครื่องประดับ แบ่งความบริสุทธิ์ของเนื้อทองออกเป็น 2 ประเภท คือ 99.99% และ 96.50% ซึ่งเช่นเดียวกับทองคำแท่ง ทองรูปพรรณ 96.50% ได้รับความนิยมมากกว่า

ราคาทองรูปพรรณในประเทศไทยจะเป็นไปตามประกาศสมาคมในแต่ละวัน ดังนี้

ส่วนในการรับซื้อคืนทองรูปพรรณ ต้องแสดง ราคารับซื้อคืน จากสูตร ดังนี้

ในตอนหน้าเราจะมาเจาะลึกการทำบัญชีเกี่ยวกับธุรกิจร้านค้าทองคำให้มากขึ้น

โปรดติดตามตอนต่อไป ...

– สำนักมาตรฐานการสอบบัญชีภาษีอากร, คู่มือภาษีอากรสำหรับกิจการร้านทอง, กรมสรรพากร, พ.ศ. 2559